CAPACITATE DE PLATA A FIRMELOR ROMANESTI

Creşterea incidenţei întârzierii plăţii facturilor devine o vulnerabilitate tot mai mare pentru economie

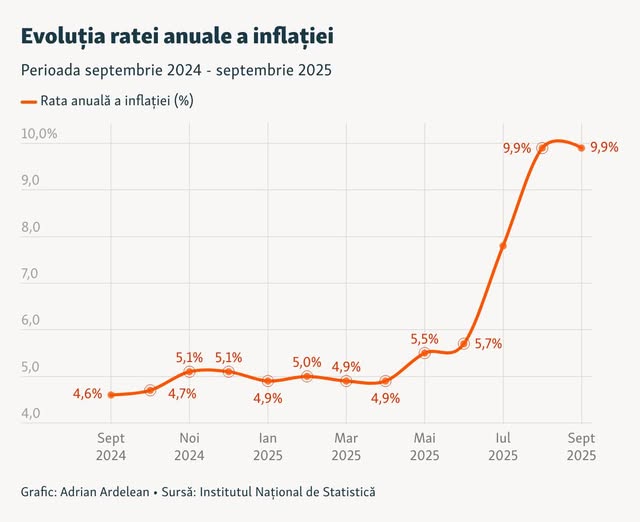

Efectele inflaţiei, scăderea vânzărilor, problemele legate de logistică şi de finanţare au crescut semnificativ nivelul întârzierilor la plata facturilor, fapt care riscă să ducă la ample probleme financiare pe lanţurile economice (zf)

- 49% din companiile din România sunt afectate de plăţile întârziate în relaţiile B2B, iar procentul acestora creşte pe măsură ce problemele economice se agravează

- 68% din managerii companiilor autohtone au recunoscut faptul că amână plata facturilor până la limita maximă.

- 70% companii din România întârzie să-şi plătească facturile,

- durata medie de încasare a facturilor la nivelul economiei a ajuns la aproape 120 de zile,

- cca 10% firme romanesti au investit in departamente interne de recuperare

- cca 50% din firmele romanesti apeleaza la agentii recuperare

Neplata sau intarzierea datoriilor faţă de furnizori poate antrena efecte in lanţ

Un indicator relevant privind problemele tot mai ample din economie îl reprezintă creşterea incidenţei întârzierilor la plată, care riscă să devină o vulnerabilitate tot mai mare pentru economie (sursa Agerpres).

Creditele comerciale (facturile emise cu plata la termen) au o durată foarte mare de colectare peste termenul agreat de plata (85 de zile), semnificativ mai mare faţă de media estimată la nivel european (55 de zile) şi mult peste termenul maxim prevăzut de cadrul legal (60 de zile).

Ponderea foarte mare a finanţării prin credit comercial (suntem pe primul loc în UE la acest capitol), reprezintă un risk in crestere, potrivit analiza Sierra Quadrant

(!) Creditele comerciale reprezintă aproximativ 25% din pasivul companiilor din Romania. Care sunt principalele riscuri:

1. „Dependenţa mare de acest tip de finanţare, in lipsa unor practici corecte de utilizare a acestuia, reprezintă o vulnerabilitate importantă a sectorului la un şoc de contagiune şi limitează dezvoltarea acestuia”, avertizează experţii. (https://getonrecovery.tech/)

2. Conform BNR, creditul comercial poate ajuta firmele in gestionarea fluxurilor de numerar pe termen scurt, în special în perioadele caracterizate de condiţii financiare restrictive, însă, pe ansamblu, acesta este mult mai costisitor şi mai riscant comparativ cu finanţarea bancară.

3. Neplata sau întârzierea datoriilor faţă de furnizori poate antrena efecte în lanţ, firmele care se confruntă cu prelungiri repetate ale termenelor de plată a facturilor clienţilor având dificultăţi la plata facturilor faţă de propriii furnizori, spune inclusiv Banca Naţională.

4. Capacitatea firmelor de a răspunde la un astfel de şoc este limitată de preponderenţa finanţării pe termen scurt (43% din total pasiv) şi de utilizarea redusă a finanţării de la instituţii specializate. Mai mult, creditele comerciale au o durată foarte mare de colectare (85 de zile), semnificativ mai mare faţă de media estimată la nivel european (55 de zile) şi mult peste termenul maxim prevăzut de cadrul legal (60 de zile).